Dans notre article de juillet dernier, nous nous étions penchés sur les impacts attendus de la CSRD sur le reporting de durabilité. Le vendredi 8 octobre Tennaxia, associé à Euronext Corporate Services et BPI, présentait les résultats de sa 9ème étude sur les pratiques de reporting et rapports extra-financiers. Une nouvelle édition qui était étendue cette année à l’échelle paneuropéenne. Les entreprises européennes sont-elles prêtes à affronter les défis posés par la mise en œuvre à venir de la CSRD ?

Les reporting RSE/ESG – Taxonomie, Sustainable Finance Disclosure Regulation (SFDR) et Corportate Sustainable Reporting Disclosure (CSRD) – constituent la clé de voute des objectifs de transformation durable voulue par l’Union Européenne dans le cadre du « Green Deal ».

Dans les tous prochains mois, la CSRD est appelée à concentrer les attentions des Directions développement durable et RSE, mais aussi et c’est assez nouveau des DAF, ainsi que des responsables du reporting extra-financier et financier d’un nombre croissant d’entreprises. Les ambitions de la CSRD sont, comme l’a fort bien résumé Maud Gaudry (Global Co-Head of Sustainability Services de Mazars) lors de l’Atelier que Tennaxia avait organisé à Produrable sur le thème « L’impact des nouvelles réglementations pour les entreprises et leurs investisseurs » :

- Définir un langage commun compris de tous

- Réancrer le reporting RSE dans l’intégration des risques et impacts dans la stratégie

- Lier risques & impacts, stratégie, objectifs, résultats

Le cadre de la CSRD, tel qu’il a été communiqué en février dernier par l’European Financial Reporting Advisory Group (EFRAG) dans son rapport « PROPOSALS FOR A RELEVANT AND DYNAMIC EU SUSTAINABILITY REPORTING STANDARDSETTING », ne s’apparente nullement à un futur exercice de conformité réglementaire. Certains points sont particulièrement structurants et peuvent s’avérer critiques au regard des transformations à mettre en œuvre.

Premier défi de la CSRD : la double matérialité

Le concept de double matérialité apparait comme le socle du futur rapport de durabilité européen. Il constitue aujourd’hui un point de divergence majeur entre l’approche anglo-saxonne et l’approche européenne de la nécessaire normalisation du reporting ESG. La notion de double matérialité induit d’apprécier la matérialité des risques et opportunités sous deux angles.

- La première perspective concerne les questions qui reflètent des impacts significatifs réels ou potentiels sur les personnes et l’environnement, liés aux activités de l’entreprise et à sa chaîne de valeur en amont comme en aval. Cette analyse, implique la prise en compte des besoins et des attentes des parties prenantes vis-à-vis des entreprises appelées à publier un rapport extra-financier.

- La seconde perspective englobe tous les risques et toutes les opportunités en matière de développement durable susceptibles d’avoir un impact positif ou négatif sur le développement, la performance et les résultats de l’entreprise.

Quand on examine les résultats de la 9ème étude Tennaxia sur les pratiques de reporting et rapports RSE, on observe que la majorité des entreprises répondantes, parmi lesquelles des entreprises du SBF120, n’intègrent pas encore les parties prenantes externes dans l’analyse de matérialité.

Si 42% ont impliqué le comité des risques, 31% le Comex, ce qui constituent deux bonnes pratiques, seulement 27% des entreprises ont interrogé les parties prenantes externes pour identifier leurs risques extra-financiers. On peut donc en conclure, que si les méthodologies mises en œuvre avaient bien pour objectif d’apprécier les impacts significatifs réels ou potentiels sur les personnes et l’environnement liés aux activités de l’entreprise, cela n’a pu être fait qu’en extrapolant. Peut-on, malgré une excellente connaissance de ses parties prenantes, se substituer à elles sur des thématiques assez rarement abordées ?

Dans son livre blanc « Réaliser une analyse de matérialité », Tennaxia proposait des bonnes pratiques à mettre en œuvre pour identifier et interroger les parties prenantes. Comme on l’écrivait dans ce document « Difficile de parler d’analyse de matérialité si l’évaluation des enjeux s’est faite « en chambre », sans avoir interrogé ses parties prenantes. »

Dans son rapport, l’EFRAG affirme la nécessité de normaliser la réalisation des analyses de matérialité, permettant ainsi de rendre opérationnel le concept de double matérialité et en évitant, par là-même, de multiples approches méthodologiques qui ne permettraient par de comparer les risques et opportunités analysés par les entreprises et qui, par ailleurs, affecteraient la robustesse des résultats.

Deuxième défi de la CSRD : l’implication de la gouvernance

La CSRD devrait exiger que les entreprises publient des informations sur :

- Le modèle d’affaires et la stratégie, la résilience aux risques de durabilité, les opportunités, les plans pour garantir leur compatibilité avec la transition vers une économie durable et la limitation du réchauffement climatique à 1.5°C, la prise en compte des intérêts des parties prenantes et des impacts de l’entreprise (double matérialité), comment la stratégie tient compte de la durabilité,

- Les objectifs en matière de durabilité et progrès en lien avec les objectifs,

- Le rôle des organes de gouvernance en lien avec la durabilité.

Si les deux premiers points induisent que la gouvernance des entreprises s’implique sur chacun des sujets abordés, le troisième point est sans équivoque. Il faudra préciser le rôle des organes de gouvernance sur tous les sujets en lien avec la performance durable des entreprises.

Que nous apprend la 9ème étude Tennaxia ?

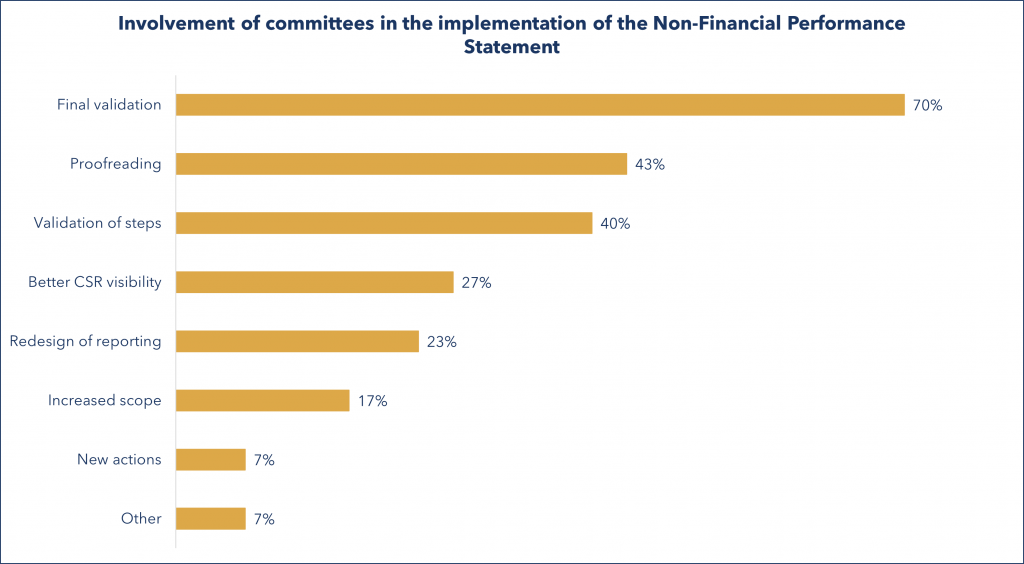

Dans 57% des entreprises, un comité de pilotage était en charge de la publication de la DPEF et autres rapports ESG exigés par les pays européens.

35% des comités de direction et 27% des comités exécutifs étaient impliqués. Ces comités ont été principalement impliqués dans la validation finale et la révision de la déclaration de performance non financière. Cependant, et c’est une amélioration, l’implication de ces organes de gouvernance dans la validation des différentes étapes des rapports est plus importante. Par ailleurs, la refonte du reporting et l’augmentation du périmètre ont pris plus de place pour les comités que l’année dernière (23% et 17% cette année contre 6% et 9% l’année dernière).

On constate donc une nette amélioration dans l’implication de la gouvernance. Cependant, en l’état, cela ne suffit pas satisfaire aux exigences de la CSRD, telles qu’elles sont exposées dans les documents préparatoires. La convergence voulue entre le rapport financier et le rapport extra-financier est le résultat de la reconnaissance de la contribution des capitaux immatériels au capital matériel de l’entreprise. Dans l’esprit, les organes de gouvernance pourraient être amenées à accorder à l’avenir autant d’importance à l’intensité énergétique qu’à l’EBITDA. C’est un vrai changement de paradigme.

Troisième défi de la CSRD : le pilotage des risques et impacts

Si on revient sur les éléments constitutifs de la CSRD, on constate que les entreprises auront à rendre compte :

- Des risques liés à la durabilité et leur gestion

- Des indicateurs liés aux risques liés à la durabilité et leur gestion

- Du processus pour identifier l’information à reporter sur des horizons court, moyen, long-terme et la chaîne de valeur

Avec l’obligation de rendre compte des indicateurs liés à la durabilité et leur gestion, la CSRD invite les entreprises à mettre en œuvre une RSE intégrée et donc pilotée.

On a déjà vu que les 14 indicateurs de la SFDR et les 6 objectifs de la Taxonomie verte (Atténuation du changement climatique, adaptation au changement climatique, eaux et sources marines, économie circulaire, pollutions et biodiversité et écosystèmes) devraient constituer une base de publication des données exigées pour le niveau d’information « agnostique », c’est-à-dire le niveau général exigé pour toutes les entreprises, quels que soient leur secteur d’activité ou leur taille.

Cependant, début septembre, l’European Financial Reporting Advisory Group (EFRAG) a publié un « working paper » sur un prototype de normalisation des données climatiques qui pourraient être à produire dans le cadre de la CSRD. A titre d’exemple, voici un tableau extrait de ce document.

La lecture de ce « working paper » a pu donner le tournis à certains lecteurs, compte-tenu de sa complexité et sa granularité. Si l’on peut imaginer que des arbitrages conduiront à réduire le nombre d’indicateurs pour la partie agnostique du futur rapport, on voit que la direction suivie par la Taskforce de l’EFRAG va dans le sens d’indicateurs clés de performance pilotés tout au long de l’année.

Que nous apprend la 9ème étude Tennaxia à ce sujet ?

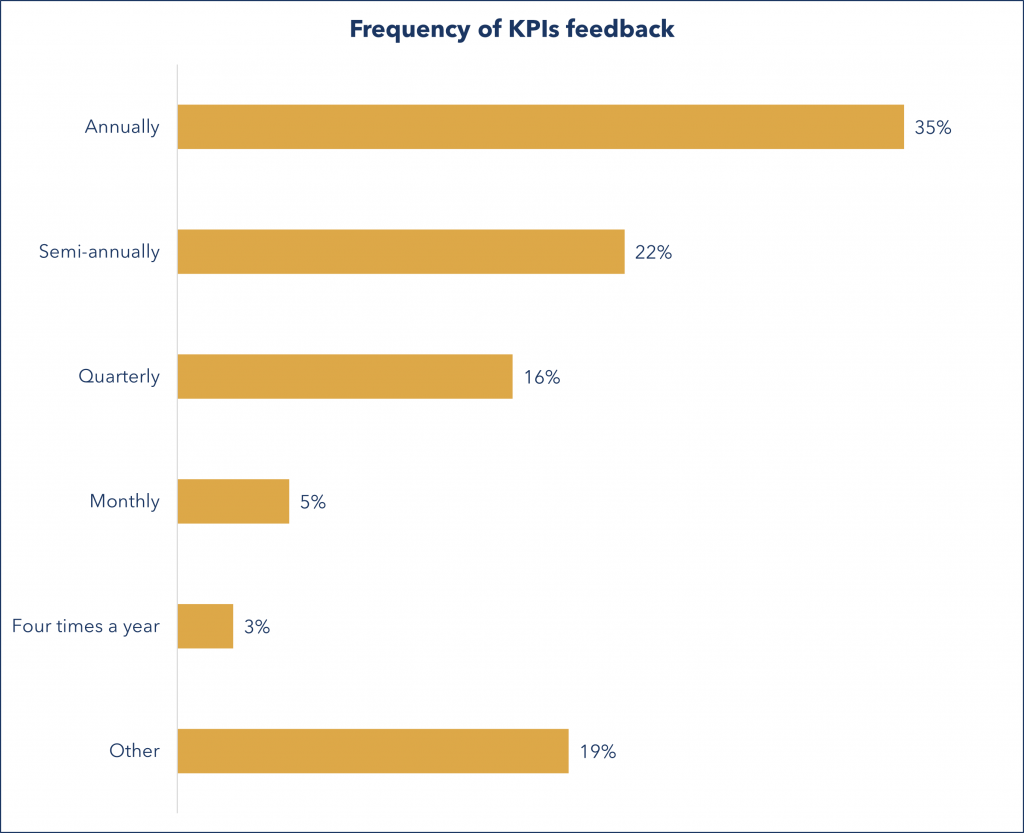

Globalement, pour 78% des répondants, le suivi des KPI fait l’objet d’un rapport périodique au comité de direction / comité exécutif / conseil de surveillance. On constate une progression au regard des 66% l’année dernière. Cependant la notion de périodicité est assez fluctuante, comme nous pouvons le constater sur le graphe ci-dessous.

Avec la CSRD, l’Europe souhaite engager le reporting extra-financier sur la voie de l’intelligibilité, de la vérifiabilité, de la fiabilité et de la comparabilité. L’automatisation de la collecte des données, leur pilotage et leur communication seront donc au cœur du déploiement de cette régénération du reporting extra-financier qui se dessine de plus en plus précisément.

L’apport des systèmes d’information n’a pas échappé à l’EFRAG dont l’European Reporting Lab a publié le 4 octobre 2021 un rapport intitulé « Towards Sustainable Businesses: Good Practices in Business Model, Risks and Opportunities Reporting in the EU ». Dans ce rapport qui ressence des bonnes pratiques en matière de business model, d’analyses des risques et qui propose des pistes de progrès, le chapitre 6 est consacré aux systèmes d’information au service du reporting ESG ; le titre est évocateur : « HOW CAN TECHNOLOGY HELP ? »

Les défis de la CSRD en conclusion

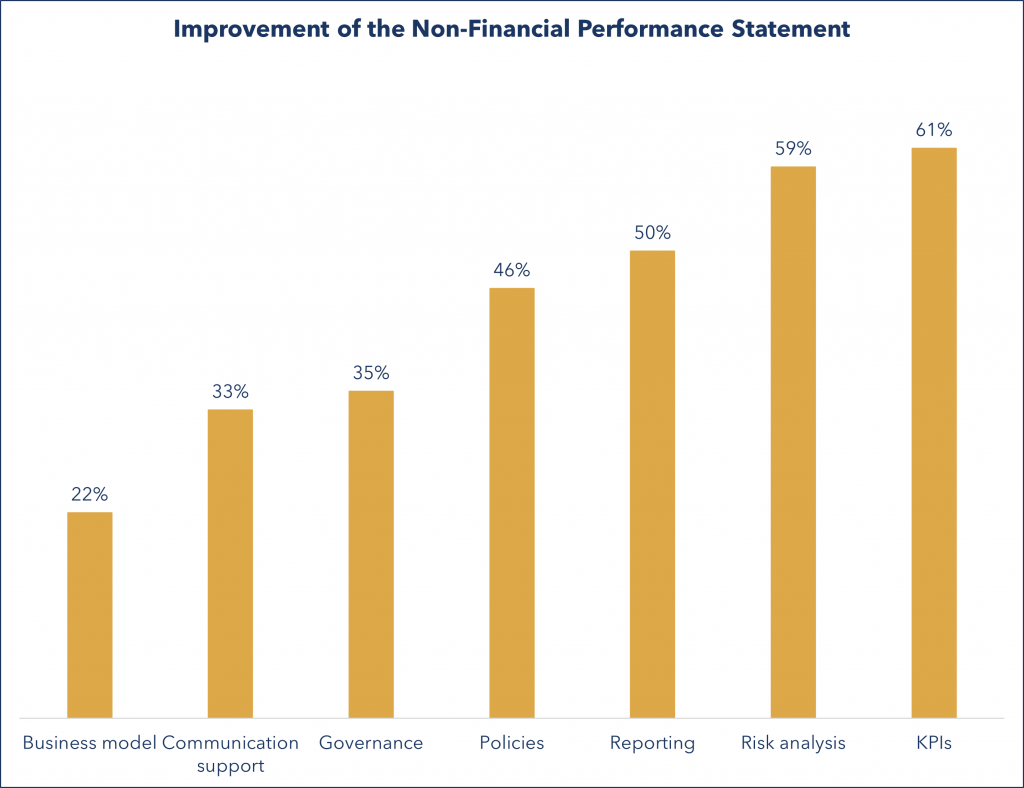

Selon la 9ème étude Tennaxia, pour la prochaine déclaration de performance non financière (DPEF) et les rapports européens, les entreprises prévoient d’améliorer leurs indicateurs clés de performance (61%), leur analyse des risques (59%) et leur reporting (50%).

On observe sur le graphe ci-dessous que l’amélioration de la gouvernance et surtout celle du business model, ne sont pas les sujets de prédilection des entreprises répondantes. Pourtant, le rapport précédemment cité, « Towards Sustainable Businesses : Good Practices in Business Model, Risks and Opportunities Reporting in the EU » consacre un chapitre au sujet du Business Model. Le constat établi montre qu’il y a clairement des améliorations à apporter pour répondre aux exigences attendues de la CSRD :

- « En ce qui concerne les actifs incorporels, un nombre limité d’entreprises montrent un lien ou une relation claire entre les actifs incorporels et leur modèle d’entreprise… Une explication de la durabilité du modèle économique et de son potentiel à se poursuivre au-delà de la période actuelle ne fait souvent pas partie du rapport. »

L’entrée en application de la CSRD est prévue pour l’exercice fiscal commençant le 1er janvier 2023, pour une publication en 2024. Il reste donc aux entreprises assujetties quelque 14 mois pour être en mettre en œuvre leur transition vers la CSRD.