Si européens et anglo-saxons s’accordent sur la nécessaire normalisation du reporting ESG des entreprises (reporting extra-financier), en revanche il n’y a pas pour le moment de consensus sur son contenu. La matérialité, en particulier, constitue pour le moment une pierre d’achoppement entre l’International Sustainability Standards Board (ISSB), émanation de l’IFRS Foundation, et l’approche européenne développée par la Taskforce de l’European Financial Reporting Advisory Group (EFRAG).

Matérialité simple ou double matérialité, that is the question !

Si le décret du 9 août 2017 ne contenait pas à proprement parler le terme « matérialité », en revanche, le guide du Medef qui lui était consacré précisait en son introduction que « Le nouveau dispositif affirme clairement une approche par la « matérialité » et la recherche de plus de pertinence et d’utilité pour les entreprises et leurs parties prenantes.

Mais finalement de quelle matérialité parle-t-on ?

Si la GRI, l’Integrated Reporting (IIRC) et SASB ont fait de la matérialité un principe directeur, ces référentiels proposent plusieurs définitions. Le WBCSD (World Business Council for Sustainable Development) propose une définition dans la lignée de la mise en œuvre de la déclaration de performance extra-financière : « les enjeux matériels sont ceux qui peuvent menacer la capacité d’une entreprise à mettre en œuvre son modèle d’affaires et à exécuter sa stratégie ».

Dans le cadre de la publication du Livre Blanc que Tennaxia avait dédié à l’analyse de matérialité, une tentative de définition consensuelle avait été proposée : « la matérialité recouvre tous les aspects économiques, environnementaux, sociaux et sociétaux qui sont susceptibles d’impacter la stratégie, le modèle d’affaire de l’entreprise ainsi que sa performance durable et d’impacter, de manière substantielle, ses parties prenantes, au premier rang desquelles les investisseurs, ainsi que sur l’appréciation qu’elles portent sur l’entreprise. »

L’ISSB prône la mise en œuvre d’une analyse de matérialité simple, également qualifiée de matérialité financière. Il s’agit ici de ne prendre en compte que l’approche « Outside-In », à savoir les informations qui concernent les impacts positifs et négatifs que l’Environnement (économique, social, naturel) exerce sur l’entreprise. Dans ce contexte, les impacts positifs équivalent à des opportunités, quand les impacts négatifs constituent des risques.

Pour l’Europe, l’ancrage de la double matérialité remonte à la publication de la Directive européenne comptable (2013/04/EU), dont on a transposé la DPEF. En effet, il était précisé que la matérialité dépendait de facteurs internes et externes, notamment des intérêts et attentes des parties prenantes légitimes et des impacts des activités : sous l’angle de la gravité, de la fréquence et de la réversibilité présente et potentielle des impacts.

Avec les premiers textes publiés sur la CSRD, la double matérialité a été clairement exposée comme un prérequis du reporting ESG des entreprises. Il s’agit d’ajouter à l’approche « Outside-In » retenue par l’ISSB, la vision « Inside-Out », qui intègre les informations relatives aux impacts négatifs et positifs de l’entreprise sur l’Environnement (économique, social, naturel). On parle également ici d’« impact materiality ».

Nous constatons aujourd’hui une différence d’appréciation de la matérialité de la part des deux organismes qui s’attèlent à la normalisation du reporting ESG des entreprises. Pour qu’il y ait convergence, il faudrait que l’ISSB intègre le principe de la matérialité d’impact, ce qui relève de la conjecture. Par ailleurs, les référentiels et organisations précités nous proposent des définitions différentes de la matérialité. Enfin, on peut à l’examen des DPEF, voir également des différences – importantes – dans la mise en œuvre de l’analyse de matérialité par les entreprises françaises assujetties à la Déclaration de Performance Extra-Financière.

Les différences constatées chez les entreprises françaises concernent principalement les approches méthodologiques développées, avec au final des matrices de matérialité pouvant manquer de robustesse et le plus souvent difficilement comparables au sein des mêmes secteurs d’activité. On pourrait également s’étonner que seulement 27% des entreprises du panel de la 9ème étude Tennaxia sur les pratiques de reporting et rapports extra-financiers n’aient pris en compte les parties prenantes externes pour identifier les risques. Ce qui pose par ailleurs la question de l’identification des parties prenantes à interroger, leur interrogation et la méthode d’évaluation choisie !

Compte-tenue de l’importance que revêt l’analyse de matérialité pour l’avenir du reporting ESG des entreprises, il importe que l’EFRAG établisse une solide base de mise en œuvre dans la normalisation attendue. Un document de travail vient d’ailleurs d’être publié par la Taskforce de l’EFRAG.

La double matérialité selon le working paper publié par l’EFRAG

L’EFRAG a publié fin janvier un working paper consacré aux lignes directrices conceptuelles de la double matérialité. Trente et une pages qui décrivent, pas à pas, ce qu’il faut prendre en compte pour réaliser une analyse de double matérialité. En l’état, ce document de travail laisse aux entreprises et à leurs conseils le soin d’élaborer leur propre méthodologie. Leur restera à en démontrer la robustesse qui devra faire l’objet de la vérification de l’Organisme Tiers Indépendant (OTI) et devra, transparence oblige, être explicitée dans la future CSRD.

Plusieurs lignes directrices sont esquissées. En voici une synthèse :

- Ligne directrice 1 – L’égale importance entre la matérialité financière et la matérialité d’impact. La Taskforce confirme dans ce document de travail que de la double matérialité est la seule approche de la matérialité à s’inscrire dans la voie de la transition énergétique, écologique et sociale voulue par l’Union Européenne. Les deux matérialités sont interdépendantes. Et de préciser, que le point de départ de l’analyse de matérialité est supposé être l’évaluation de la matérialité de l’impact, car un impact de durabilité peut devenir financier lorsqu’il se traduit ou est susceptible de se traduire à court, moyen et long terme par des effets financiers.

- Ligne directrice 2 – Identification des thèmes de durabilité. Il nous apparait important de signaler ici que dans sa rédaction actuelle, la Taskforce indique que c’est « le board » de l’entreprise qui doit identifier les sujets de durabilité et les structurer avant d’effectuer l’évaluation de la matérialité, sur la base à venir des thèmes ESG que la CSRD fournira. Il est par ailleurs précisé « qu’afin d’effectuer l’évaluation de l’importance relative et de développer les exigences de divulgation, une granularité plus élevée que celle fournie par la directive peut être nécessaire. » On peut d’ores et déjà penser qu’il s’agira surtout d’impliquer la gouvernance de l’entreprise et de montrer comment, in fine, elle validera le contenu de la CSRD.

- Ligne directrice 3 – Parties prenantes concernées et utilisatrices. Avant de préciser quelles sont les parties prenantes à prendre en compte, le document de travail signale que pour chaque sujet de développement durable identifié, le Board doit identifier les parties prenantes et les utilisateurs pertinents, ainsi que leurs besoins d’information, comme base du processus de décision sur l’importance relative de ce sujet. Il doit par ailleurs s’assurer que l’impact sur toutes les parties prenantes concernées est pris en compte, et pas seulement en fonction des besoins de l’entreprise.

- Ligne directrice 4 – Chaîne de valeur et horizons temporels. L’importance d’un sujet de durabilité doit être évaluée sur l’ensemble de la chaîne de valeur et sur tous les horizons temporels (court, moyen et long terme).

- Ligne directrice 5 – Différenciation entre les déclarations concernant les parties agnostiques, sectorielles et spécifiques. Au côté des thèmes de durabilité communs à toutes les entreprises, il y aura lieu de prendre en compte la spécificité de son secteur d’activité en fonction des exigences juridiques sectorielles de l’UE, des objectifs de durabilité spécifiques au secteur, ainsi que les accords et normes internationaux concernant les questions de durabilité approuvées par l’UE, sans oublier les bonnes pratiques sectorielles. Enfin, l’entreprise pourra définir des thèmes ESG spécifiques à son activité économique en expliquant les raisons de leur inclusion.

- Ligne directrice 6 – Matérialité des sujets non matures. Dans certaines situations, un sujet particulier lié au développement durable peut être considéré par le Board comme important, quand bien même il ne serait pas possible de déterminer des exigences de divulgation spécifiques qui garantiraient une information pertinente et fiable sur les résultats des politiques des entreprises en la matière. Dans ce cas, il faudra tendre à fournir des éléments d’information et des indicateurs qui permettent à l’entreprise d’évaluer son exposition aux impacts et aux risques pertinents pour son activité.

- Ligne directrice 7 – Matérialité découlant des politiques, des objectifs et de la législation de l’UE en matière de durabilité. Cette approche a la priorité sur l’évaluation de la matérialité du point de vue de l’impact et du point de vue financier, comme indiqué dans la ligne directrice 1 et développée dans les lignes directrices 8 et 9.

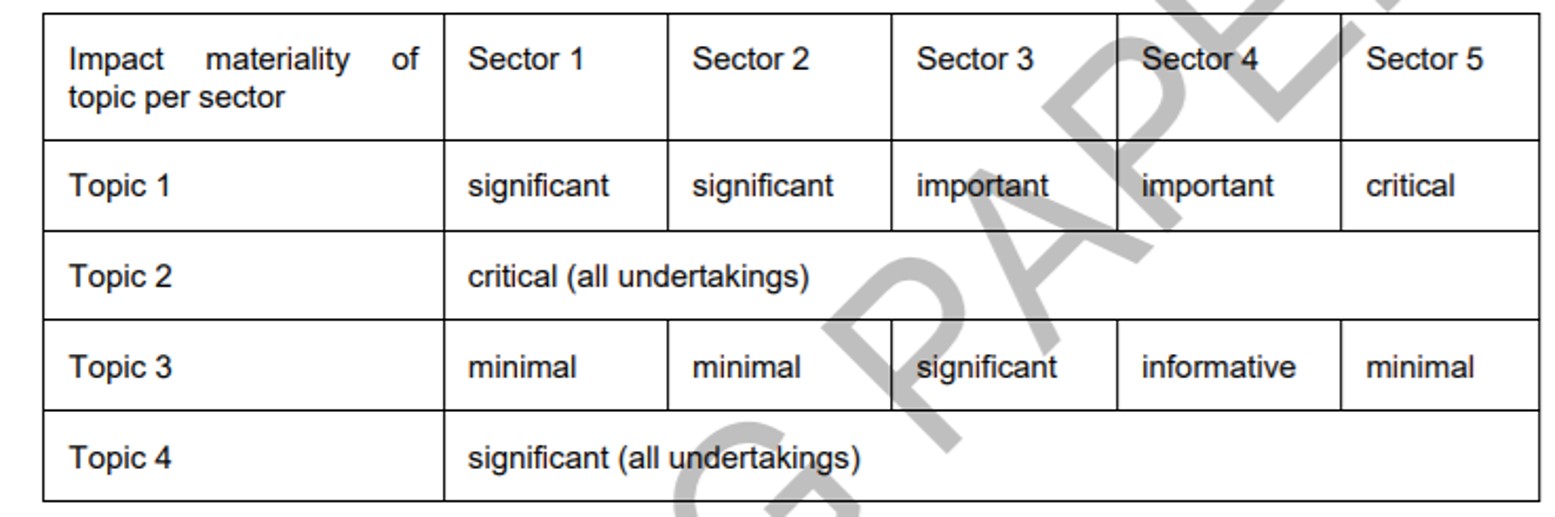

- Ligne directrice 8 – Processus d’évaluation de la matérialité de l’impact à réaliser par [le Board]. 3 pages sont consacrées à ce processus organisé en 5 étapes avec un souci de détails destiné à éliminer le manque de fiabilité de l’approche de la matérialité d’impact. Ainsi, il est précisé que les résultats finaux du processus d’évaluation de l’importance relative de l’impact peuvent être présentés avec une granularité sectorielle dans un tableau suivant le modèle ci-dessous.

- Ligne directrice 9 : Processus d’évaluation de la matérialité financière à réaliser par [le Board]. Cette ligne directrice définit un processus à suivre par [le Board] pour évaluer l’importance d’un sujet de durabilité d’un point de vue financier. Le processus comprend un mécanisme d’évaluation qui vise à atteindre un certain degré d’objectivité et de comparabilité. Tout résultat obtenu par l’utilisation du mécanisme d’évaluation doit être pondéré par un jugement d’expert et des ajustements seront souvent nécessaires à la suite de cet exercice d’équilibrage avant la finalisation de l’évaluation.

En conclusion :

La double matérialité constituera la pierre angulaire de la future CSRD, ce qui implique d’en assurer une mise en œuvre fiable et pertinente. Le document de travail publié par la Taskforce de l’EFRAG ne laisse planer aucun doute sur le sérieux qui sera exigé de la part des entreprises assujetties en matière d’analyse de matérialité. Cela ne laisse nullement augurer d’une simple formalité, d’un simple exercice de conformité réglementaire. L’analyse de double matérialité à produire va nécessiter un saut qualitatif d’importance pour nombre d’entreprises. Et au-delà, ses résultats auront un fort impact sur l’ensemble du contenu. Il ne reste plus qu’à attendre le document final pour effectuer dans les prochains mois une analyse de matérialité qui satisfasse aux exigences de la future CSRD.

A suivre !