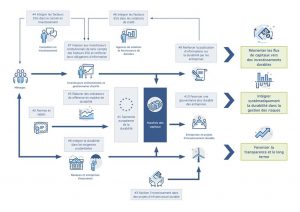

Après 3 ans d’application de la Directive Européenne 2014/95/EU sur la publication d’informations non financières, sa révision est en projet, impliquant une évolution certaine de la Déclaration de Performance Extra-Financière (DPEF). Cette évolution s’inscrit dans un projet plus large : le Plan d’action de la Commission Européenne pour financer la croissance verte. L’objectif de ce plan d’action est de permettre aux investisseurs de mieux orienter leurs investissements en intégrant les critères ESG et ainsi financer la transition écologique. Plusieurs initiatives de ce plan viendront modifier la Directive Européenne. Décryptage.

Initiative n°1 : la taxonomie Européenne de la durabilité

Le Parlement Européen a adopté ce 18 juin une nouvelle législation visant à déterminer si une activité économique est écologiquement durable. Ainsi, les produits financiers dits « verts » devront désormais prouver cette appellation via des critères de durabilité stricts.

3 niveaux d’activité seront définis : les activités vertes, les activités brunes et les activités transitoires, nécessaires pour la transition mais non compatibles avec la neutralité carbone, objectif final de la transition.

Pour obtenir ce label et ainsi attirer plus de financements, les entreprises devront alors démontrer grâce à leur DPEF à quel(s) objectif(s) elles contribuent, sans nuire de manière significative à aucun des autres.

Les six objectifs sélectionnés sont :

- l’atténuation du changement climatique

- l’adaptation à celui-ci ;

- l’utilisation durable et la protection de l’eau et des ressources marines ;

- la transition vers une économie circulaire, notamment la prévention des déchets et l’augmentation de l’utilisation des matières premières secondaires ;

- la prévention et le contrôle de la pollution ;

- la protection et la restauration de la biodiversité et des écosystèmes.

Source: Commission Européenne. Plan d’action : financer la croissance durable

En avril, le groupe d’experts techniques (GET) sur la finance durable a rendu à la Commission européenne, ses recommandations sur les critères à fixer concernant l’atténuation et l’adaptation au changement climatique. Ces critères devraient être adoptés fin 2020 pour une entrée en application fin 2021, les premiers rapports incluant cette taxonomie sont attendus pour début 2022, c’est-à-dire pour les DPEF concernant l’exercice 2021. La taxonomie pour les quatre autres objectifs viendront fin 2021 pour une mise en application fin 2022 soit sur l’exercice suivant.

Initiative n°5 et n°9 : vers un référentiel d’indicateurs pour la DPEF

Initiative 5 : élaborer des indicateurs de référence en matière de durabilité

Initiative 9 : renforcer la publication d’informations sur la durabilité des entreprises

Ces 2 initiatives viendront nécessairement impacter les futures DPEF. Cette évolution passe par la révision de la Directive Européenne 2014/95/EU sur la publication d’informations non financières. Cette modification prend plusieurs aspects.

Le référentiel d’indicateurs extra-financiers

Pour permettre aux investissements d’orienter de manière éclairée leurs investissements, la problématique de la comparabilité des entreprises est clé. La Commission Européenne se propose de résoudre cela en déterminant les indicateurs à publier. 3 socles sont envisagés : un socle commun à toutes les entreprises, un socle par secteur et un socle spécifique à l’entreprise. Plusieurs institutions planchent actuellement sur ce sujet qui va venir bousculer le cadre actuel du reporting extra-financier et la DPEF. L’ESMA, équivalent européen de l’AMF, a ouvert une consultation en ligne.

En France, le CGDD mène l’étude en partenariat avec Orée en organisant des groupes de travail avec les entreprises membres dont Tennaxia, cabinet de conseil. L’AFG (Association française de gestion) travaille à la sélection d’une quarantaine d’indicateurs ESG trans-sectoriels considérés comme “indispensables” et destinés à enrichir le débat européen en matière de standardisation ESG…

Vers une définition de la matérialité

Le concept de la matérialité, bien que la matérialité soit le socle de la DPEF, plusieurs acceptions cohabitent aujourd’hui pour la définir. La matérialité “à l’américaine”, portée notamment par le référentiel SASB, demande de prendre le compte les impacts sociaux, sociétaux et environnementaux sur la performance financière de l’entreprise. Cette vision transfigure dans certaines méthodologies d’analyses de matérialité et des risques par l’axe des abscisses : quel est le niveau de risques que les enjeux font courir à l’entreprise ?

La notion de double matérialité, qui est privilégiée à ce jour par les différentes instances travaillant à la révision de la directive, inclut, en plus de cette matérialité financière, les impacts que font porter l’entreprise sur la société et l’environnement. Cette dimension est également prise en compte depuis 2016 dans la méthodologie d’analyse de matérialité et des risques de Tennaxia (sur l’axe des ordonnées) en interrogeant les parties prenantes sur le niveau d’impact que l’entreprise peut avoir sur elles.

DPEF, Les entreprises concernées

Aujourd’hui, la NFRD (Non Financial Reporting Directive) s’adressent aux entreprises cotées, aux banques, aux assurances et aux entreprises déjà soumises à l’article 225 : entreprises non cotées ayant certains statuts juridiques (SA, coopérative…), avec des seuils selon le nombre de salariés, le chiffre d’affaires et le total de bilan. La révision de la directive prévoit pour l’Europe un élargissement aux entreprises non cotées. Il sera question notamment de proposer un abaissement des seuils pour les entreprises cotées à 250 salariés, avec sans doute, une DPEF et en particulier un référentiel d’indicateurs allégés pour ces plus petites entreprises.

Le projet de loi devrait être proposé au prmeier trimestre 2021 au niveau Européen. Attention, il s’agira d’un Réglement Européen, d’application immédiate pour les DPEF, sans transposition dans le droit national.

A suivre de près donc pour anticiper les futures exigences… Préparer une DPEF prend effectivement du temps !