La pertinence et la qualité des données et informations extra-financières est un prérequis fondamental de la publication des rapports extra-financiers. Lapalissade ? Pas si sûr !

Même si le dernier « Reporting Matters », publié par le WBCSD, constate que les rapports s’améliorent globalement. En effet, les articles récemment produits sur l’évolution de la réglementation européenne sur la publication des informations extra-financières, sur l’unification du reporting RSE, sur la taxo-compatibilité des fonds verts, s’accordent sur le fait que les entreprises, comme les fonds d’investissements, doivent rendre plus robustes et pertinentes leurs données.

Les fondamentaux qui régissent les données et informations extra-financières

Les différents référentiels de reporting, et par là même les pratiques de vérification des Organismes Tiers Indépendants (OTI), s’accordent sur les qualités requises des données et informations extra-financières. Elles doivent être fidèles, pertinentes, compréhensibles, comparables, vérifiables, produites à temps et connectées aux informations financières.

La notion de pertinence nous renvoie d’une part au caractère prospectif de l’information et d’autre part à son utilité, tant pour les investisseurs que pour l’ensemble des parties prenantes ; leurs besoins s’avèrent finalement très similaires. Ce constat fait écho à l’AMF qui dans son « Rapport sur la responsabilité sociale, sociétale et environnementale des sociétés cotées » paru en novembre 2019, livrait ses recommandations pour élaborer les Déclarations de Performance Extra-Financières (DPEF).

Les propositions visaient à ce que les entreprises puissent au mieux témoigner de leur engagement responsable et que les rapports soient lisibles tant pour les investisseurs que pour l’ensemble des parties prenantes.

Douze enjeux avaient à cet effet été identifiés, valables pour les entreprises cotées comme les non cotées :

- Privilégier la concision en limitant la déclaration aux seuls enjeux jugés matériels pour l’entreprise

- Communiquer sur le périmètre consolidé et s’interroger sur la pertinence d’élargir ce périmètre en fonction du modèle d’activité ;

- Proposer une note méthodologique décrivant le processus de collecte des données extra-financières, les périmètres retenus en fonction des indicateurs et les méthodes de calcul

- Porter une attention particulière au processus d’identification des enjeux et risques extra-financiers en précisant l’horizon de temps dans lesquels ses risques potentiels peuvent se matérialiser ;

- Choisir un nombre limité d’indicateurs clés de performance permettant de mesurer le suivi des objectifs et les justifier ;

- Assurer la cohérence d’ensemble entre modèle d’affaires, risques identifiés, politiques mises en place et indicateurs clés de performance.

Ces enjeux de pertinence et de qualité des données et des informations, concernent en amont, le reporting, en termes de processus amont de collecte des données et des informations permettant de les étayer et en aval, la structuration du document final, la DPEF.

La collecte, la validation, la consolidation et l’analyse des données et informations extra-financières

La fiabilisation des données induit la rédaction d’un processus de collecte des données qui repose sur un protocole de reporting, comprenant les procédures de reporting et le référentiel d’indicateurs (définitions et formules de calcul). Disposer d’un logiciel de reporting est un vrai plus, dans la mesure où il permet de structurer et de simplifier la collecte des données, mais aussi d’optimiser leur fiabilisation, de garantir leur traçabilité et leur auditabilité. Par la suite, l’outil permet l’analyse, la consolidation, le partage et enfin le pilotage.

Garantir la pertinence et la qualité des données et informations extra-financières implique par ailleurs d’identifier celles qu’il convient d’analyser. Selon les données, différents niveaux d’analyse sont fixés. A quelles analyses procéder pour valider la robustesse des données, pour pouvoir les consolider et les expliquer (isopérimètre ou non) ?

- Analyser l’avancement de la saisie et vérifier la cohérence des données du reporting ;

- Demander des justifications aux contributeurs du reporting pour corriger les valeurs saisies ;

- Orienter et challenger les contributeurs et leurs responsables pour fiabiliser les données reportées et améliorer la réalisation du reporting ;

- Auditer les données extra-financières et les pièces jointes des sites pour préparer les vérifications des OTI ;

- Consolider les données ;

- Faire parler les données, via une analyse multidimensionnelle et réaliser un benchmark de performance environnementale, sociale et sociétale des sites, filiales, zones géographiques, des branches, des métiers…

Comment structurer et rédiger sa Déclaration de Performance Extra-Financière ?

On observe principalement deux modes de structuration de la Déclaration de Performance Extra-Financière. Les quatre exigences de présentation du modèle d’affaires de la société, des principaux risques extra-financiers, des politiques mises en œuvre pour éviter et réduire les risques identifiés et des résultats de ces politiques, sont éclatées dans plusieurs chapitres du Document Universel d’Enregistrement (URD) ou constituent un seul et même chapitre extra-financier.

La première option, qui relève du jeu de pistes, implique de proposer des renvois clairs et précis. Est-elle propice à exposer de manière cohérente l’engagement de l’entreprise en faveur de la transition écologique et de la transformation sociale et en favoriser la compréhension pour les investisseurs et l’ensemble des parties prenantes ? En revanche, on pourrait dire que ce type de présentation correspond bien à la transversalité de l’extra-financier, corollaire de la performance financière.

La deuxième option présente de façon plus claire la politique RSE de l’entreprise. En faire un chapitre dédié renforce aussi sa légitimité et son utilité.

Parmi les bonnes pratiques relevées, la schématisation du modèle d’affaires préconisé par l’International Integrated Reporting Council (IIRC) est gage de lisibilité et donc de compréhension pour les investisseurs et l’ensemble des parties prenantes. La présentation de la matrice de matérialité accompagnée de sa note méthodologique est un plus. L’exposition des politiques mises en œuvre doit veiller à intégrer la totalité du périmètre et ne pas se concentrer sur les pays occidentaux. Enfin, les KPIs seront toujours plus pertinents s’ils sont corrélés à des objectifs, et étayés par des explications sur leur atteinte ou non.

Quelques principes généraux de rédaction pour gagner en pertinence:

- Un édito de la direction, authentique, engageant et donc mobilisateur

- La DPEF doit de manière synthétique, au-delà de l’exercice « one shot » de communication, être le reflet de votre performance extra-financière, de ce que vous avez mis en place, des histoires susceptibles d’engager les parties prenantes

- Accorder une attention particulière au storytelling. Votre DPEF doit se fonder sur des faits essentiels et objectifs, sur des chiffres sincères. Privilégier l’honnêteté. Pour autant, ce sont des histoires qui permettront le mieux aux parties prenantes internes et externes d’adhérer et de s’impliquer.

- L’audience de votre DPEF, composée d’investisseurs et de l’ensemble des parties prenantes, implique un discours qui soit accessible à tous, ni trop spécialiste ni trop vulgarisateur.

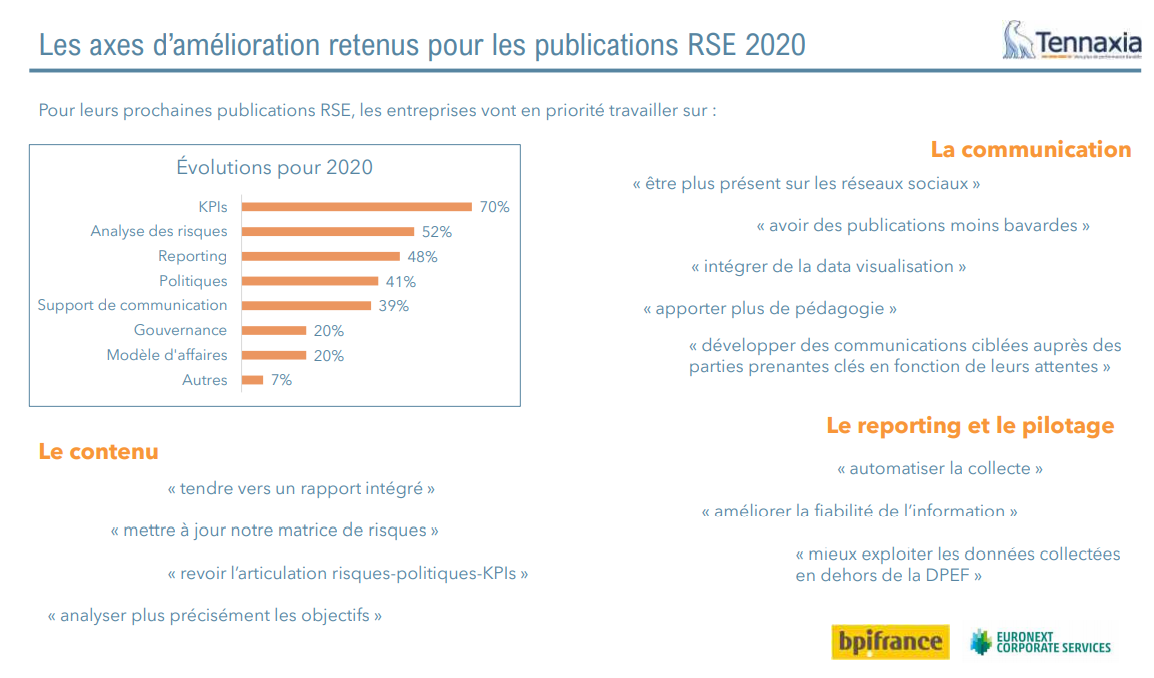

- Proposer des données et informations extra-financières pertinentes et de qualité, tout en proposant un contenu qui soit engageant aux yeux d’un très large public, soulève la question du choix des supports de publication. Version numérique obligatoire, usage des réseaux sociaux, présentation en webinar, supports papier…Selon la 8ème étude Tennaxia sur les pratiques de reporting et rapports extra-financiers, 2/3 des entreprises ne connaissent pas l’audience de leur publication RSE et parmi celles la connaissant, seules 1/3 la juge satisfaisante.

Visuel issu de la 8ème étude RSE Tennaxia : les axes d’amélioration retenus pour

les publications RSE 2020

Bon courage aux rapporteuses et rapporteurs !