Alors que la COP 26 s’est achevée sur un bilan mitigé, la contribution des entreprises à la réduction des émissions de CO2 est au centre de toutes les attentions de leurs parties prenantes, en particulier des clients et consommateurs, des investisseurs, des banquiers et assureurs, des collaborateurs et futurs talents, et des ONG. La participation active des entreprises à la lutte contre le changement climatique et l’atténuation de ses impacts est au cœur de l’évolution réglementaire européenne, avec la Taxonomie verte, la SFDR et la CSRD. Dans ce contexte, le reporting ESG est appelé à jouer un rôle clé.

Changement climatique : la CSRD devra répondre aux objectifs de transparence et de comparabilité voulue par les investisseurs

La future Corporate Sustainability Reporting Directive (CSRD), engagera 50.000 entreprises européennes de plus de 250 salariés à communiquer des informations relatives aux problématiques de durabilité, de changement climatique et évaluer l’impact de leur activité sur l’environnement et la société en général.

L’European Financial Reporting Advisory Group (EFRAG) a publié le 8 septembre dernier, un « working paper » intitulé « Climate standard prototype » sur le volet climat du futur standard européen de reporting de durabilité. Au menu du document de 55 pages, on constate, et c’est tant mieux, l’alignement de la CSRD avec la Taxonomie et la SFDR. On voit également la volonté de prendre en compte les recommandations de la FSB Task Force on Climate-related Financial Disclosures (TCFD) et d’installer une compatibilité native avec le référentiel du Global Reporting Initiative (GRI).

Ce document de travail recommande de consacrer dans le futur rapport ESG une section consacrée aux effets du changement climatique sur le business model et la stratégie de l’entreprise, ainsi que sur la résilience de son modèle d’affaires. L’objectif est de présenter « les projets visant à garantir que son modèle d’entreprise et sa stratégie sont compatibles avec la transition vers une économie durable et avec la limitation du réchauffement climatique à 1,5 °C, conformément à l’accord de Paris », avec une description alignée sur la TCFD et basée sur le CDP : Scopes 1,2…et 3 !

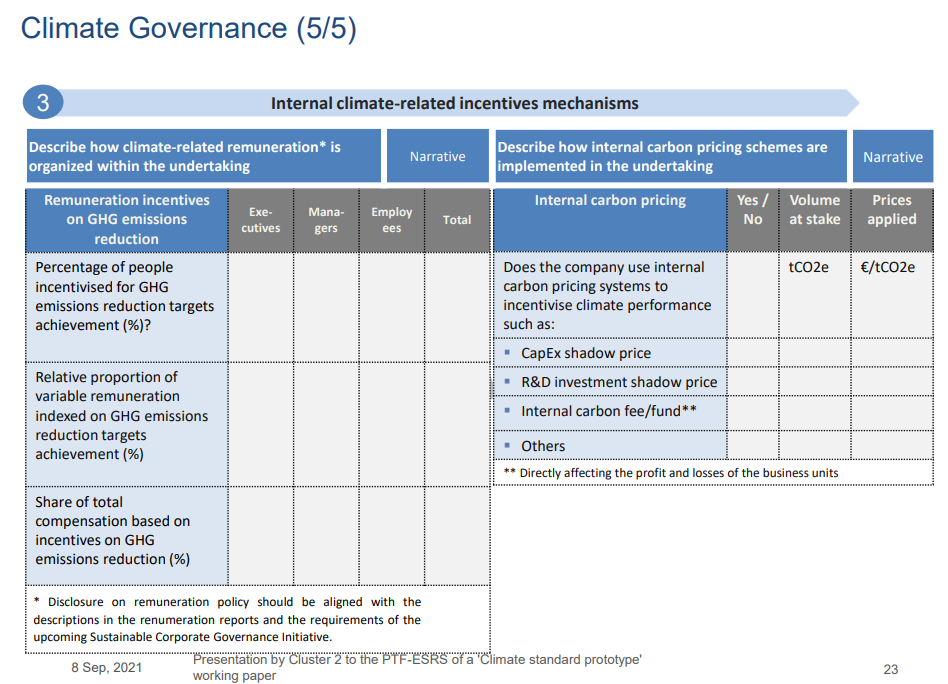

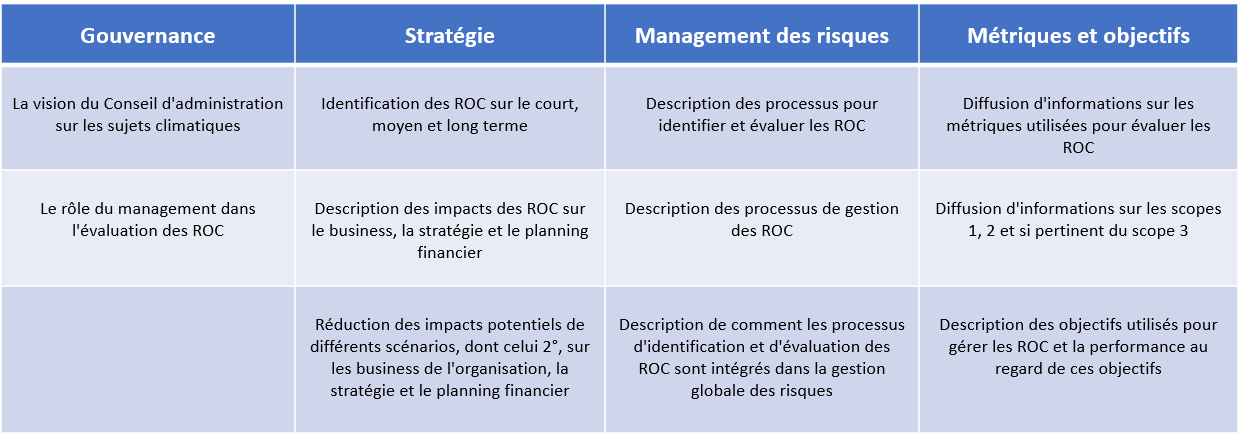

Les rapports devraient présenter la gouvernance des impacts sur le changement climatique et les risques et opportunités liés au climat au niveau du conseil d’administration, comme au niveau du Comex, ainsi que les mécanismes internes d’incitation liés au climat comme « l’incitation à la réduction des émissions de GES par la rémunération des dirigeants » avec des métriques telles que « le pourcentage de personnes incitées à atteindre les objectifs de réduction des émissions de GES ” ou encore “la proportion relative de la rémunération variable indexée sur l’atteinte des objectifs de réduction des émissions de GES “.

Ce « working paper » s’inscrit dans le « corpus » des projets de normes à remettre à la Commission européenne à la mi-2022 pour application en 2023.

On peut noter au passage, que la Plateforme RSE a publié, début octobre, une contribution aux travaux de la présidence française du Conseil de l’UE pour une RSE ambitieuse. L’évolution réglementaire du reporting ESG est au cœur des “11 recommandations destinées à éclairer les autorités françaises dans le cadre de la présidence du Conseil de l’Union européenne ainsi que les députés français au Parlement européen. ” On retiendra plus particulièrement :

✔ Promouvoir activement les standards européens de reporting et de taxonomie

✔ Faire de l’exigence européenne en matière de RSE un outil de différenciation

✔ Promouvoir une vision équilibrée et exigeante de la RSE selon les principes du développement durable, en :

– consacrant clairement la notion de double matérialité ;

– s’assurant de la progression équilibrée entre les trois piliers de l’ESG dans le cadre normatif de l’Union européenne (reporting, pacte vert…) ;

– s’assurant que les standards de reporting prennent en compte les instruments clés en matière de droits humains :

Les travaux menés par la Taskforce de l’EFRAG conjugués à la volonté française de faire du reporting ESG un marqueur fort de la transition énergétique et écologique, sont donc de nature à faire évoluer le reporting des entreprises en matière de prise en compte du changement climatique. Où en sont aujourd’hui les entreprises sur la question climatique ?

Changement climatique : la mesure est la clé de l’engagement des entreprises

Lors du webinaire “How to develop Impact finance” organisé par le Ministère de l’Economie et des finances et Finance for Tomorrow, Patrick de Cambourg, président de la Taskforce de l’EFRAG qui prépare la CSRD, invité à parler de l’évolution réglementaire européenne, a insisté sur la nécessité de données et informations fiables, comparables et vérifiables. 20 ans après l’entrée en application de la Loi NRE, la robustesse des données est toujours un enjeu prépondérant pour le reporting ESG.

On constate en France, qu’un nombre croissant d’entreprises souhaitent s’inscrire dans une trajectoire bas carbone. BCG GAMMA, a publié le 13 octobre une étude réalisée auprès de 1300 entreprises dans douze pays sur la prise en compte du changement climatique. Si 85 % des entreprises interrogées cherchent à réduire leurs émissions de CO2, seules 9 % les mesurent de façon précise, et 11 % les ont réduites à hauteur de leurs ambitions ces cinq dernières années… « Le problème réside dans la mesure des émissions. Les entreprises se heurtent à la complexité de la collecte des données et de leur traitement ».

Toujours selon la même étude « 66 % des entreprises ne déclarent aucune de leurs émissions externes alors qu’elles comptent pour 90 % de la moyenne totale des émissions. » On en revient une nouvelle fois à la prise en compte du Scope 3 qui est indispensable pour prétendre diminuer ses émissions carbones. « 86 % déclarent leurs émissions manuellement à l’aide de feuilles de calcul Excel et la marge d’erreur des calculs rapportés est évaluée entre 30 et 40 %. » Dans sa 9ème étude sur les pratiques de reporting et rapports RSE, Tennaxia relevait il y a quelques jours que 62% des entreprises de l’échantillon utilisaient Excel. Dans la même étude, 88% des entreprises de l’échantillon déclarent que le risque climat est pour elles le plus important.

« Ce qui ne se mesure pas ne s’améliore pas » disait W. Edwards Deming au sujet de la qualité. Cela vaut aussi pour la mesure des émissions de GES. Ce qui implique de prendre le temps d’identifier les émissions amont et aval, de se doter ensuite d’un processus automatisé de collecte de données via une solution logicielle de reporting et de pilotage.

Cela signifie aussi s’appuyer sur des référentiels qui vont permettre d’utiliser des métriques pertinentes. A ce sujet, on constate une nette augmentation des entreprises qui ont exprimé leur soutien à la FSB Task Force on Climate-related Financial Disclosures (TCFD). En 2017, 283 entreprises soutenaient la TCFD, elles étaient 1.688 en 2020 et sont désormais plus de 2 600 organisations dans le monde. Les 4 recommandations et 11 éléments de publication de la TCFD, sont parfaitement en ligne avec les orientations de la CSRD.

Que retenir ?

En guise de conclusion, si le reporting ESG n’est bien évidemment pas une fin en soi, il sera pourtant, au regard des attentes des parties prenantes, le révélateur de l’efficience des politiques et des moyens mis en œuvre par les entreprises pour faire leur part dans la lutte contre le changement climatique et pour démontrer leur résilience au risque climatique. Les entreprises devront faire preuve de transparence sur leur politique, leurs objectifs et sur les résultats obtenus.

Le 28 octobre dernier Science Based Targets initiative lançait une norme de neutralité carbone, alignée sur l’Accord de Paris, destinée à permettre aux entreprises de s’engager de manière crédible et de valoriser leurs efforts en s’affranchissant du greenwashing. La vocation de cette norme est de nature à challenger, mais surtout structurer les engagements de neutralité carbone qui ont fait florès au cours des derniers mois. « Dire ce que l’on fait et faire ce que l’on dit » et « Words are nothing. Actions are everything. Don’t tell me. Show me. », deux citations qui seront plus que jamais de mise pour le reporting ESG !