L’analyse de double matérialité va permettre aux entreprises soumises à la CSRD, d’identifier leurs enjeux de durabilité matériels, en fonction de l’importance des impacts, risques et opportunités environnementaux, sociaux et de gouvernance. Sans elle, pas de reporting de durabilité, ni de plan de transition. Elle est donc stratégique et nécessite une approche méthodologique solide et des moyens proportionnés, ainsi que la pleine implication de la gouvernance.

L’an passé, moins d’une vingtaine d’entreprises avaient semble-t-il anticipé la mise en œuvre de la CSRD en publiant une analyse de double matérialité. Cette année encore, la publication des premiers Documents d’Enregistrement Universel (URD) donne encore l’opportunité de voir de nouvelles entreprises se conformer volontairement à la CSRD, avec la publication de leur dernière DPEF. On peut d’ores et déjà tirer quelques leçons de ces premières mises en œuvre de l’analyse de double matérialité.

Mise en œuvre de l’analyse de double matérialité

La double matérialité, c’est quoi ?

La double matérialité correspond à la conjonction de deux types de matérialité :

- La matérialité d’impact qui évalue les incidences que l’entreprise a sur la société et l’environnement. Elle prend en compte les impacts négatifs ou positifs, réels ou potentiels, de l’entreprise et de l’ensemble de sa chaîne de valeur (fournisseurs, clients, produits…) sur la société civile au sens large et sur l’environnement.

- La matérialité financière qui évalue les risques et opportunités pesant sur l’entreprise. Elle prend en compte les risques et opportunités pouvant impacter le développement de l’entreprise et qui proviennent d’enjeux ESG.

Plusieurs guides et livres blancs ont été publiés (*), afin d’aider les entreprises dans cet exercice. Si les entreprises soumises à la DPEF ont déjà eu l’opportunité d’expérimenter les analyses de la matérialité, ce qui constitue une base fort utile, en revanche, c’est un exercice totalement nouveau pour la très grande majorité des entreprises nouvellement soumises à l’obligation de reporting de durabilité.

Alors, comment s’y prendre ?

- La première chose à faire est d’identifier le périmètre à évaluer, ce qui revient à cartographier sa chaîne de valeur, amont et aval. Extraction de matières, fabrication de composants, fabrication des produits, distribution, transport, usage du produit, fin de vie… les impacts, risques et opportunités d’une entreprise ne s’arrêtent pas à ses portes

- La deuxième chose à faire est de cartographier ses parties prenantes, afin d’identifier les parties prenantes pertinentes à interroger lors de l’évaluation, celles qui sont intéressées (par la publication) ou/et affectées (par les activités de l’entreprise) : fournisseurs, partenaires, collaborateurs, clients, investisseurs… Interroger ses parties prenantes externes n’est pas obligatoire dans la conduite de l’analyse de double matérialité demandée par la CSRD.

Toutefois, l’ESRS 1 – AR 8 établit que le dialogue avec les parties prenantes contribue à l’analyse de double matérialité.

REX : à la lecture des URD 2024 qui contiennent des analyses de double matérialité, les meilleurs pratiques font ressortir une description précise des modalités d’identification et d’interrogation des parties prenantes (en ligne avec les exigences de publication de l’ESRS 2 – 4 Gestion des incidences, risques et opportunités)

On constate d’ailleurs que l’ESRS 2 Exigence de publication SBM-2, consacré aux intérêts et points de vue des parties intéressées, précise que :

« 43. L’entreprise publie des informations sur la manière dont les intérêts et les points de vue des parties intéressées sont pris en considération par l’entreprise dans sa stratégie et son modèle économique.

- Cette exigence de publication a pour objectif de permettre de comprendre la manière dont les intérêts et les points de vue des parties intéressées contribuent à la stratégie et au modèle économique de l’entreprise. ».

Dès lors, l’interrogation des parties prenantes est sans conteste une bonne pratique de mise en œuvre de l’analyse de double matérialité. Une bonne pratique qui repose sur une cartographie et une identification pertinente. C’est-à-dire qu’au sein des personnes morales identifiées comme parties prenantes intéressées et/ou affectées, il conviendra d’interroger les personnes physiques les plus à même de répondre à l’évaluation requise.

- Sélection des enjeux ESG potentiellement matériels

L’ESRS 1 – AR 16 dresse une liste des questions de durabilité pouvant être matérielles pour les entreprises. Il convient de s’y référer en confrontant cette liste avec plusieurs sources documentaires.

REX : parmi les meilleures pratiques constatées, on voit certaines entreprises donner le détail en toute transparence des sources utilisées pour procéder à la sélection des enjeux ESG potentiellement matériels. Une liste qui corrobore les éléments fournis notamment par le livre blanc publié par Tennaxia.

- Les résultats de la précédente analyse de matérialité de l’entreprise

- La documentation interne à l’entreprise (Rapports/DPEF, politiques, présentations…)

- Les référentiels internationaux (SASB, GRI, ISO 26000…)

- Les agences de rating (S&P DJSI, MSCI, SBT, UNEP-FI…)

- Les exigences des parties prenantes (clients, investisseurs…)

- Benchmark des pairs et concurrents

- Documentation sectorielle (publication de fédérations, études, thèses…)

- Revue des lois applicables à l’entreprise

- Une recherche web et dans les médias sur le secteur

- Evaluation des Impacts, Risques et Opportunités (IRO).

Le cadre global d’évaluation des IRO est fixé par la CSRD. Il apparaît important de s’y conformer, au risque d’arriver à des résultats qui seraient finalement difficilement comparables avec les analyses de double matérialité des autres entreprises.

Quant aux méthodes d’évaluation, on recense des entretiens individuels, des ateliers, des questionnaires internes et externes, le tout pouvant également être complété par l’étude de documentations scientifiques.

REX : certaines entreprises donnent le détail sur le type de question posée, la grille de pondération utilisée.

- Restitution des résultats.

A l’issue de l’évaluation, il convient de détailler les IROs par enjeu matériel et les définir. L’utilisation de la nomenclature fournie par l’ESRS 1 AR 16 (thème, sous thème et sous-sous thème) est recommandée. Lister et expliquer les enjeux non matériels apparait être une bonne pratique. La restitution sous forme de matrice, bien que non obligatoire, est le plus souvent utilisée par les entreprises qui ont décidé d’anticiper la CSRD.

Attention toutefois à ne pas utiliser le cadre des matrices de matérialité utilisées pour les DPEF ! Le quart « nord -est » des matrices ne représente plus la matérialité des enjeux définis en fonction des IRO.

REX :

On constate que la majorité des entreprises identifie entre 10 et 15 enjeux matériels.

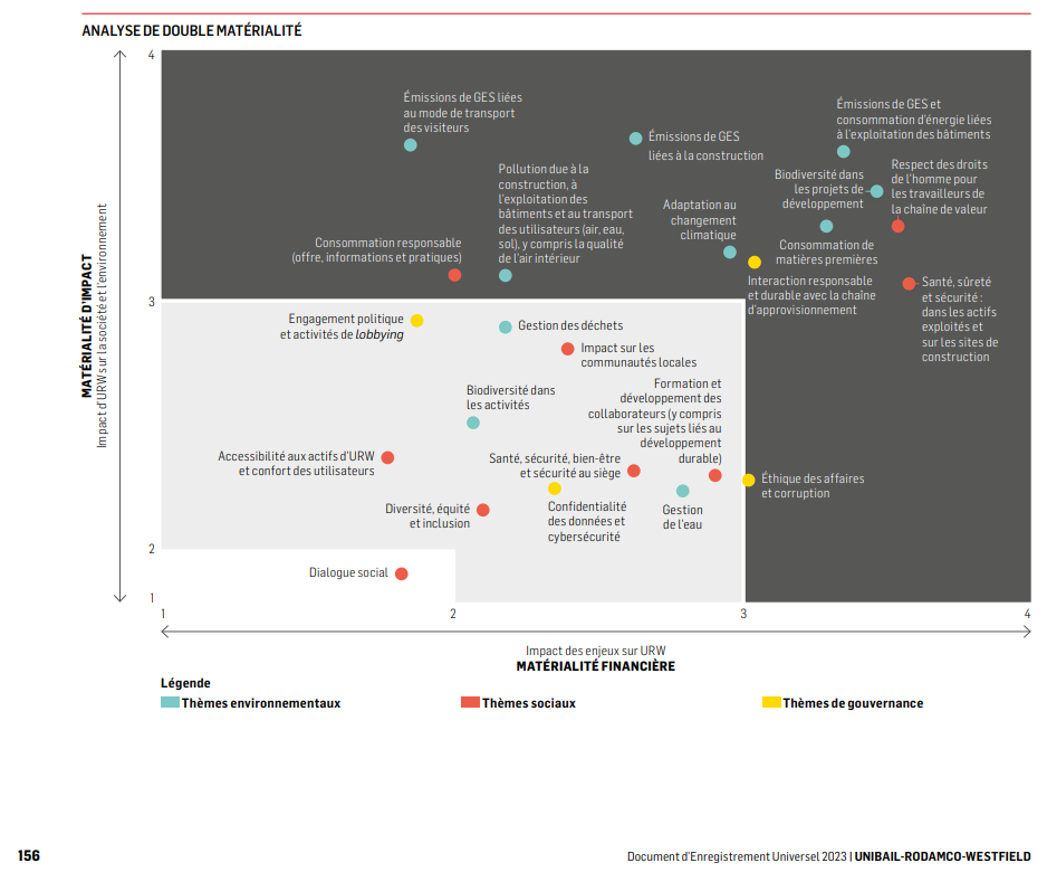

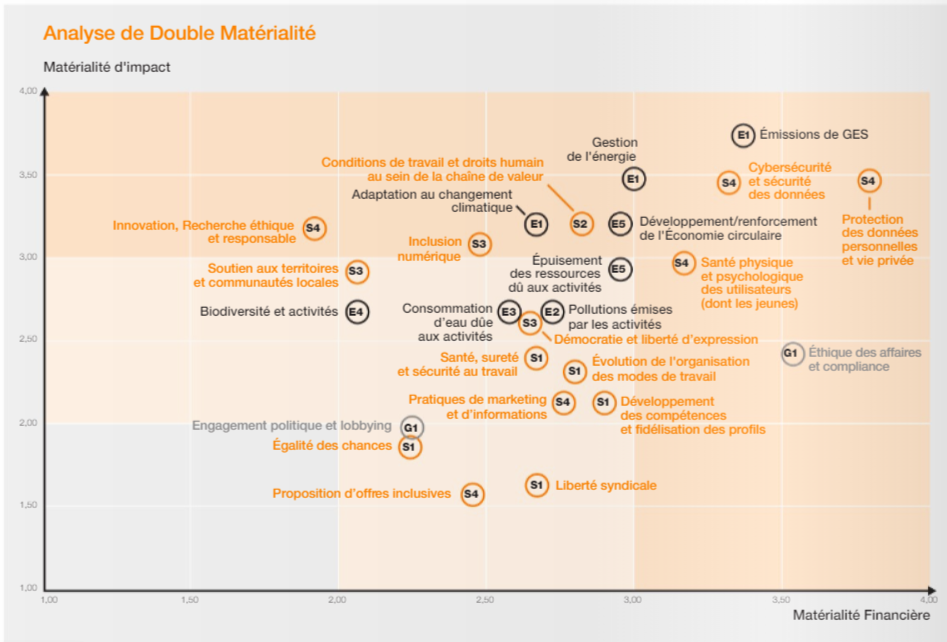

Bonnes pratiques relevées : matrice URW et matrice Orange

Matrice URW :

Matrice Orange :

Orange : document d’enregistrement universel 2023

En conclusion

Alors que certaines entreprises, nouvellement soumises à la CSRD, commencent seulement à s’atteler à la mise en œuvre de leur premier reporting de durabilité, se pose la question de l’organisation à adopter.

En fonction de la complexité des entreprises, l’analyse de double matérialité peut prendre de 3 à 6 mois. La disponibilité des parties prenantes internes et externes constitue le plus souvent une inconnue. La capacité à mobiliser les parties prenantes est un élément clé de la réussite de ce projet.

- Compte tenu de ce délai qui parait difficilement compressible pour un travail de qualité, Tennaxia propose une approche progressive et intégrée (logiciel + conseil) pour aborder sereinement la CSRD : l’approche agile.

1. Se lancer : commencez dès maintenant votre collecte de données avec les ESRS incontournables (intégrés dans la plateforme) et démarrez en parallèle votre analyse de double matérialité

2. Apprendre : tirez des enseignements de ce premier exercice de collecte et mettez en mouvement votre organisation.

3. S’améliorer et ajuster : vous maîtrisez le processus car vous l’avez éprouvé, vous pouvez améliorer la collecte et ajuster votre protocole avec les résultats de l’analyse de double matérialité.

Pour les entreprises qui devront collecter leurs données à partir du 1er janvier 2025, ce mode agile représente un gain de temps et d’efficacité pour répondre aux enjeux de durabilité.

(*) Ressources :

https://www.tennaxia.com/ressource/web-serie-speciale-csrd/

https://www.globalreporting.org/search/?query=CSRD+Essentials

Article rédigé par :