A compter du 1er janvier 2023, les entreprises françaises de plus de 500 salariés, tenues depuis 2012 de publier leur bilan d’émissions de gaz à effet de serre (BEGES) tous les 4 ans sur les scopes 1 et 2, devront réaliser un Bilan Carbone® complet, incluant le scope 3, si elles sont soumises à la publication d’une Déclaration de Performance Extra-Financière (DPEF). Une évolution cohérente avec les enjeux du changement climatique et par là même, avec les exigences de la Corporate Sustainability Reporting Directive. La CSRD s’appliquera à ces mêmes entreprises dès le 1er janvier 2024 et dès le 1er janvier 2025 pour les grandes entreprises qui ne sont pas actuellement soumises à la DPEF si elles comptent plus de 250 salariés et/ou réalisent 40 millions d’euros de chiffre d’affaires et/ou 20 millions d’euros de total de bilan.

Le BEGES scopes 1, 2 et 3, une évolution réglementaire nécessaire

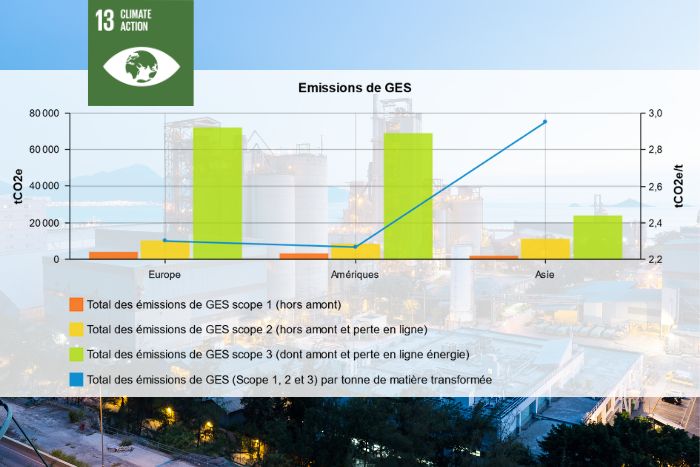

C’est le décret n° 2022-982 du 1er juillet 2022, relatif aux bilans d’émissions de gaz à effet de serre, qui scelle cette évolution. Jusqu’alors, les émissions directes (scope 1 : consommations énergétiques liées à l’utilisation du bâtiment et des véhicules détenus) et les émissions indirectes associées à l’énergie consommée (scope 2 : consommations d’électricité et de chaleur / vapeur / froid) étaient les seules exigées. Le moins que l’on puisse dire c’est que ces émissions ne sont que très rarement représentatives de l’impact réel des entreprises sur le climat.

Avec le scope 3, l’ensemble des émissions indirectes significatives, qui ne sont pas liées à la production d’un produit ou service, mais qui sont liées à l’ensemble de la chaîne de valeur, amont et aval, seront désormais à prendre en compte. On peut lire dans de nombreuses publications, que ce scope 3 représente souvent plus de 80 % de l’empreinte carbone d’une entreprise.

Les entreprises devront par ailleurs présenter des objectifs quantitatifs à moyen terme, soit une échéance correspondant à la période de leur prochain bilan, et à long terme, par exemple sur des horizons 2030 et 2050 en cohérence avec les points d’étapes de la Stratégie Nationale Bas Carbone (SNBC).

Avec cette évolution réglementaire, les entreprises vont être amenées à avoir une vision plus réaliste de leur empreinte climatique et par là même, être en mesure de décider de mettre en place des plans de transition énergétique plus pertinents. Bien plus qu’une contrainte réglementaire, cette nouvelle exigence est une formidable opportunité stratégique et économique, source d’innovations, de gains potentiels de nouveaux marchés en BtoB et de moindre dépendance aux énergies fossiles. Pour autant que l’on soit en capacité de calculer son empreinte carbone et piloter sa stratégie bas-carbone.

Le BEGES scopes 1, 2 et 3, quelle solution adopter ?

L’Union Européenne vise donc la neutralité carbone à horizon 2050. Pour atteindre le net-zéro d’ici 2050, les trajectoires de décarbonation des entreprises devront être alignées avec une trajectoire 1,5°C. Ce faisant, les entreprises devront, comme les incitera la CSRD :

- Calculer leurs émissions de GES, scopes 1, 2 et 3

- Définir un plan de transition, générant des réductions nécessaires sur l’ensemble de leur chaîne de valeur et en cohérence avec une trajectoire d’atténuation de 1,5°C,

- Neutraliser leurs émissions résiduelles par la préservation et le développement de puits de carbone dans et en dehors de sa chaîne de valeur.

A ce jour, de nombreuses PME et ETI qui seront assujetties à la CSRD n’ont toujours pas réalisé ne serait-ce qu’un bilan d’émissions de GES scopes 1 et 2. Dans ces conditions, réaliser un Bilan Carbone® intégrant le scope 3 va constituer un important défi. Pour y répondre, il faudra soit faire former un collaborateur, soit faire appel à un cabinet conseil ou encore se doter d’une solution logicielle, avec un accompagnement pour s’approprier le sujet, être sûr de l’exhaustivité et de la pertinence des données collectées ainsi que d’être en capacité d’analyser les résultats.

Pour répondre aux besoins des entreprises, un grand nombre de logiciels dédiés au calcul des émissions de gaz à effet de serre sont arrivés sur le marché au cours des derniers mois. Il est cependant important de noter que la CSRD, au-delà du changement climatique, adresse d’autres thématiques environnementales : pollution – ressources en eau et ressources marines – biodiversité et écosystèmes et utilisation des ressources et économie circulaire. Sans parler des volets social, conduite des affaires et gouvernance.

Dès lors, faut-il se doter d’un logiciel pour chaque thématique ou choisir une solution logicielle dédiée au reporting de durabilité qui adresse à la fois la consommation énergétique et l’empreinte carbone et l’ensemble des thématiques exigées sur l’environnement (Déchets, Eau, Pollution, Biodiversité, Economie circulaire) le volet Social (Turnover, Formation, Diversité, Qualité de vie au travail, Accidentologie, Gestion des risques) et le volet Ethique & Gouvernance (Rôle et constitution des instances décisionnaires, Partage de la valeur, Relations avec les parties prenantes, Ethiques des affaires, Achats responsables…) ?

Par ailleurs, l’exigence de reporting en matière de changement climatique va engager les entreprises à définir des trajectoires qui impliqueront d’une part une granularité des données collectées auprès de leurs sites… et de leur chaîne de valeur et d’autre part, à se doter de la capacité à fixer pour chaque acteur (sites, fournisseurs, distributeurs) des objectifs de décarbonation et de pouvoir les piloter et échanger les informations. Des aspects qu’il convient de prendre en compte à l’heure des choix.

L’anticipation va être la clé de la réussite tant pour les entreprises qui reportent déjà leur DPEF que pour celles qui vont être pour la première fois obligées d’établir un reporting de durabilité. Le processus de reporting, avec la collecte, la consolidation, la vérification, le pilotage et la publication de toutes les données ESG constitue dès à présent un élément majeur de cette anticipation.

Article rédigé par